Szukasz sposobu, aby lepiej radzić sobie ze swoimi pieniędzmi? Rozpoczęcie od sporządzenia planu finansowego jest jedną z najlepszych rzeczy jakie możesz zrobić. Sprawi on, że realizowanie celów oraz marzeń będzie łatwiejsze i wykonalne w rozpisany oraz systematyczny sposób. Zanim zatrudnisz kosztownego doradcę finansowego, spróbuj samodzielnie zastosować się do poniższych kroków, a może okazać się, że zapanowanie nad własnymi finansami nie jest wcale takie trudne.

1. Przyjrzyj się swojej obecnej sytuacji

Zanim stworzysz plan finansowy musisz uczciwie ocenić swoją obecną sytuację. Oznacza to dokonanie przeglądu wszystkich swoich przychodów, wydatków, długów oraz inwestycji. Zweryfikuj, ile miesięcznie wydajesz na najem lub czynsz i rachunki, ile wydajesz na jedzenie, paliwo, dobrą zabawę, ile tak naprawdę oszczędzasz, a ile idzie na spłatę długu?

Po dokonaniu szczerego i gruntownego prześwietlenia swoich wydatków oraz stanu swojego majątku, będziesz mógł dokładnie ocenić, jak mają się Twoje zarobki do tego, co wydajesz. Wiele osób, może przeżyć w takiej sytuacji spory szok. Wielu z nas podświadomie to odczuwa, dlatego niechętnie myślimy o dokonaniu pełnego przeglądu stanu swoich finansów. Jednak, każdy kto dokonał takiego szczerego przeglądu, wie, że warto. Szybko dostrzeżesz, jak chcesz przemodelować swój budżet, będziesz w stanie lepiej ocenić, które zakupy są absolutnie zbędne i gdzie można znaleźć spore oszczędności.

Tego typu szok poznawczy oraz przejęcie kontroli nad swoimi wydatkami może być świetną motywacją do walki z niektórymi nałogami, czy niekorzystnymi przyzwyczajeniami, które w kontekście długoterminowym mogą silnie drenować nasz domowy budżet. Wyobraź sobie, że środki, które przeznaczasz na pielęgnowanie nałogów zainwestujesz, co mógłbyś na tym zyskać? Sprawdź sam w naszym kalkulatorze na następującej stronie.

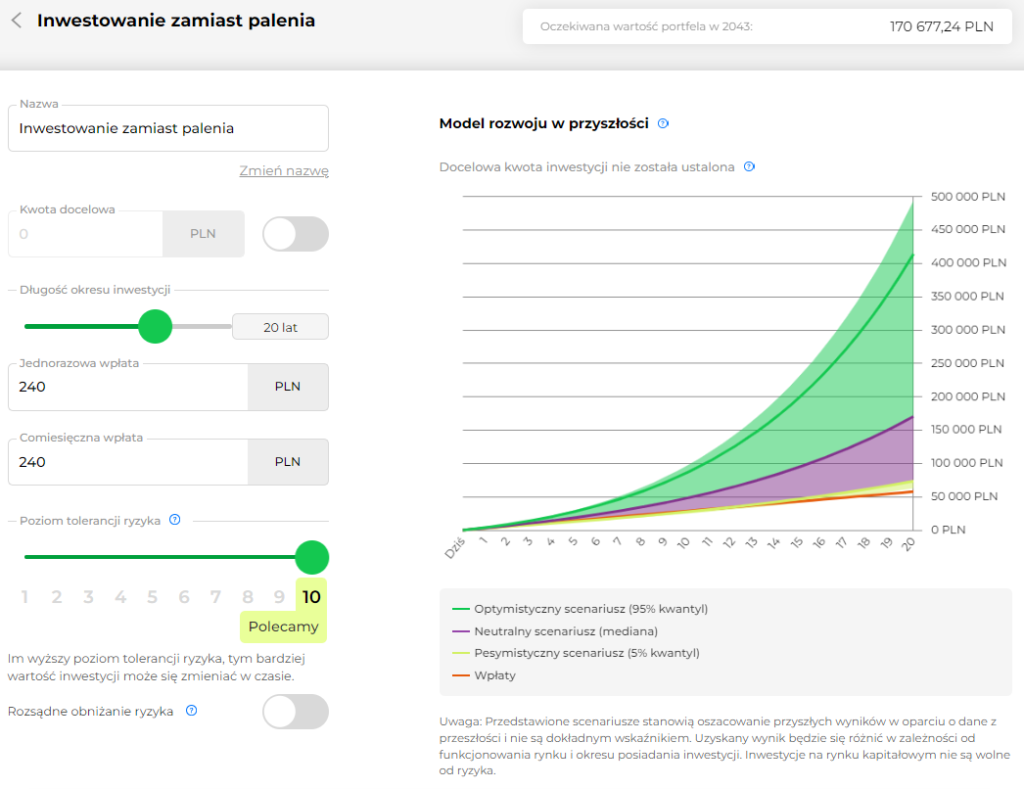

Załóżmy, że ktoś jest palaczem i pali pół paczki papierosów dziennie. Umówmy się, że przeciętna paczka kosztuje około 16 złotych. Kupowanie papierosów, co drugi dzień to wydatek rzędu 240 złotych miesięcznie. Inwestujac taką samą sumę na Portu, na przykład w horyzoncie 20 lat, przy zrealizowaniu się najbardziej neutralnego scenariusza, taka inwestycja może przynieść nawet ponad 170 000 złotych, przy czym sam wkład pieniężny wyniesie jedynie nieco ponad 57 000 złotych.

2. Wyznacz cele finansowe

Plan finansowy bez jasno wyznaczonych celów zaprowadzi Cię donikąd, dlatego warto do niego podejść poważnie. Ustanowienie celów jest kluczowe do utrzymania motywacji w realizowaniu swoich założeń. Poświęć zatem trochę czasu, aby w zgodzie z sobą i swoimi możliwościami wyznaczyć te cele, które naprawdę chcesz zrealizować, niezależnie od tego, czy są one wielkie czy małe. Chcesz zbudować dom, kupić nowe auto? Marzysz o porządnym urlopie na Malediwach? Może po prostu chcesz jak najszybciej pozbyć się długu? Wszystko dokładnie rozpisz.

Jednakże, wyznaczenie celów to pierwszy krok. Następnym krokiem jest stworzenie planu jak do tego celu dojść. Zacznij od podziału celów na krótkoterminowe i długoterminowe oraz zaplanuj w jaki sposób je osiągniesz. W realizacji krótkoterminowych celów finansowych może pomóc Ci Rezerwa Inwestycyjna, jeśli posiadasz oszczędności lub zarabiasz w euro. Obecnie, Rezerwę tworzy oprocentowana na 3,5% gotówka, przypominamy, że jest to usługa dostępna jedynie w euro. Jest to najbardziej konserwatywny produkt w naszej ofercie, który służy ochronie środków przed negatywnym wpływem inflacji przy najmniejszym możliwym ryzyku.

Do realizacji celów krótkoterminowych, maksymalnie do 3-5 lat, odpowiednie będą także nasze Portfele na miarę o najniższych stopniach ryzyka, które w takim przypadku składałyby się w większości z obligacji. W ramach naszych portfeli inwestujemy pasywnie w szeroko zdywersyfikowane i niskokosztowe fundusze giełdowe ETF.

Dla realizacji celów długoterminowych również odpowiednie będą Portfele na miarę. Ze względu na dłuższy horyzont inwestycyjny, w takim przypadku, inwestor będzie mógł pozwolić sobie na większy poziom ryzyka i wybrać portfele, w których większą wagę mają akcje. Długoterminowo rynki rosną, a więc nie musisz przejmować się wyższą zmiennością takich portfeli. Historycznie wyniki rynków akcji oferują najwyższe stopy zwrotu, dzięki czemu inwestor może skorzystać z odsetek składanych, gdzie wypracowana stopa zwrotu, również podlega dalszej aprecjacji, co może skutkować efektem potęgowania się Twoich zysków w czasie.

3. Znajdź swój sposób na prowadzenie budżetu

Tylko zapaleńcy lubią prowadzić i trzymać się budżetu od a do z, a dla większości jest to po prostu mało ekscytujące, co nie oznacza, że zbyt trudne. Większość osób potwierdzi jak bardzo korzystne jest prowadzenie budżetu, czyli zestawienie przychodów i wydatków. Na szczęście, czasy, w których musiałbyś siedzieć z paragonami z kalkulatorem u stołu już się skończyły. W prowadzeniu budżetu może pomóc Ci mnóstwo przeróżnych aplikacji, takich jak Spendee.

Ważne jest, żeby przewidzieć w swoim budżecie miejsce dla rzeczy, które Cię bawią i przynoszą Ci radość życia, nawet jeśli racjonalnie rzecz biorąc oceniasz to jako zbędne wydatki. Trzymanie się budżetu nie musi oznaczać ograniczania się we wszystkim na co masz ochotę.

Wprost przeciwnie, zbytnia surowość wobec siebie w zarządzaniu finansami, może tak naprawdę przeszkodzić w realizacji celów. Może odebrać przestrzeń na radość życia, kreatywność i inspirację, tak potrzebne dla naszego rozwoju, również w kontekście kariery zawodowej i osiągania wyższych zarobków. Dlatego z góry zaplanuj, ile miejsca przeznaczysz w swoim budżecie na zaspokojenie różnych drobnych pragnień czy zachcianek. Zostaw sobie przestrzeń na bycie spontanicznym i wydawaj bez poczucia winy.

4. Stwórz strategię spłaty zadłużenia

Jeśli posiadasz długi, Twój plan finansowy powinien być skupiony na możliwie jak najlepszej strategii ich spłaty. Jeśli jest ich kilka, jak hipoteka, auto w leasingu, chwilówki, zbierz je wszystkie razem, przyjrzyj się jak dokładnie wyglądają warunki spłaty i rozejrzyj się za korzystnymi dla Ciebie możliwościami ich spłacenia. Nie wszystkie długi uniemozliwiają rozpoczecie inwestowania, ale lepiej uporać się z wiekszością z nich, szczególnie tymi z wysokim oprocentowaniem, zanim zaczniemy przeznaczać nadwyżki gotówki na inne cele.

Sprawdź, jak są oprocentowane, ile wynoszą Cię miesięczne raty, kiedy je spłacisz? Sprawdź to wszystko, aby mieć jasny przegląd sytuacji. Jeśli Twoja obecna strategia spłaty długu Ci odpowiada, nie musisz jej zmieniać. Jednak, jeśli szukasz sposobu jak spłacić dług jak najszybciej, spróbuj skorzystać z metody śniegowej kuli. Polega ona na spłaceniu najpierw długów o najmniejszym saldzie, stale spłacając minimalne możliwe raty za większe długi. Innym sposobem, jest metoda lawinowa, która polega na spłacaniu wszystkich długów poprzez minimalne raty. Następnie, zakłada ona wykorzystanie wszystkich zaoszczędzonych w ten sposób pieniędzy i dodatkowych środków na spłatę długu o najwyższym oprocentowaniu.

5. Zaplanuj emeryturę już teraz

Im wcześniej, tym lepiej. O tym, że nie możesz polegać na państwie w kwestii przyszłej emerytury wielokrotnie mówili już eksperci, a także niejednokrotnie sami o tym pisaliśmy. Aby spokojnie żyć na starość, potrzebujesz samemu zgromadzić odpowiedni majątek, który zasili Twoją emeryturę. Sytuacja jest naprawdę alarmująca. Jeden plus jest z tego taki, że jeśli zaczniesz odpowiednio wcześnie, masz szansę naprawdę się wzbogacić korzystając na rozwoju rynków oraz długim horyzoncie inwestycyjnym, a w takich warunkach magia procentu składanego ma czas, żeby zrobić swoje.

Oszczędzanie na emeryturę to długoterminowy cel i dlatego należy korzystać z odpowiednich produktów dających szansę na wysokie stopy zwrotu. Konta oszczędnościowe lub lokaty są optymalne dla krótkoterminowych celów finansowych. Zaś bardzo korzystną formą gromadzenia majątku na emeryturę są niskokosztowe fundusze ETF, to one w długim horyzoncie są w stanie przynieść największe zyski.

Portfele na miarę Portu nadają się do tego idealnie. Nasze portfele składają się z ETF-ów i są przede wszystkim przystosowane do długoterminowego regularnego inwestowania pasywnego. Sprawdź, który portfel najlepiej nadaje się do realizacji Twoich planów finansowych, wypełnij niezobowiązującą ankietę, a Portu zestawi dla Ciebie portfel dostosowany do Twoich potrzeb.

W ramach tworzenia swojego planu finansowego, nazwanie portfela inwestycyjnego na przykład „Na emeryturę” pomoże w utrzymaniu motywacji i wytrwaniu w postanowieniu inwestowania w tym celu. Mimo, że jest to drobny psychologiczny zabieg, skonkretyzowaniu swoich celów i nadanie im jednoznacznych nazw pomaga w pewnym siebie dążeniu do ich osiągnięcia.

Nie masz pewności co do swojej wiedzy finansowej? Rozwiąż nasz krótki quiz wiedzy o inwestowaniu, aby poznać poziom swoich kompetencji inwestycyjnych.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu artykułu?

– Niniejszy artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

– Ten artykuł jest materiałem marketingowym.