Inwestowanie aktywne i pasywne to dwa różne sposoby na to jak osiągać zyski na rynkach finansowych. Który z nich jest długoterminowo bardziej opłacalny i co o tym mówią badania? Przyglądamy się w dzisiejszym artykule.

Inwestowanie aktywne

Inwestorzy aktywni handlują zgodnie z aktualnym trendem i sytuacją rynkową (również kilka razy dziennie), co zabiera oczywiście dużo czasu i wymaga gruntownej wiedzy o konkretnych spółkach. Ten typ inwestorów nieustannie stara się dokonywać transakcji we właściwym czasie. Jednak timing rynkowy, czyli celowanie z kupnem w momenty najgłębszych spadków, aby następnie sprzedać na górce, z długoterminowego punktu widzenia, nie jest skuteczny. Inwestorzy często korzystają z usług profesjonalnych menadżerów portfeli lub maklerów giełdowych, co nie należy do najtańszych opcji. Można powiedzieć, że inwestowanie aktywne nie różni się wiele od typowego tradingu. Traderzy zazwyczaj dokonują częstych transakcji, nawet kilka razy dziennie. Celem jest osiągnięcie wyniku, który pokona wynik rynku i inwestorów, którzy inwestują zgodnie z rynkiem. Inwestorzy trzymający się tej drugiej strategii mogli historycznie cieszyć się średnioroczną stopą zwrotu w okolicach 10% lub nawet więcej. Z kolei aktywni inwestorzy starają się osiągnąć jak najwyższe możliwe rezultaty, ale niestety według wielu badań większość z nich nie jest wstanie konsekwentnie osiągać zysków wyższych niż szeroki rynek.

Inwestowanie pasywne

Inwestowanie pasywne to długoterminowa, prosta i znacznie tańsza metoda. Ma ona na celu replikację wyników światowego rynku przy pomocy funduszy ETF. Inwestorzy pasywni utrzymują swoje inwestycje przez kilka, czy nawet dziesiątki lat korzystając z mechanizmu procentu składanego. Nawet jeżeli, rynki podlegają nieustannym wahaniom, pasywni inwestorzy przeważnie przeczekują okresy spadków, oczekując na przyszły wzrost cen. Zazwyczaj trzymają się długiego horyzontu inwestycyjnego, aby zrealizować swój cel.

Kupno pojedynczych akcji, jak robi to wielu inwestorów, zwiększa ryzyko utraty zainwestowanych pieniędzy. Zdywersyfikowany portfel rozkłada pieniądze na setki spółek. Dywersyfikacja pozwala zrównoważyć inwestycje w przypadku upadków pojedynczych spółek poprzez wyższe zwroty z innych spółek i sektorów.

Co mówią badania?

Aby porównać wyniki zdecydowaliśmy się skorzystać z badania S&P Global SPIVA, które porównuje wyniki inwestowania aktywnego z inwestowaniem pasywnym.

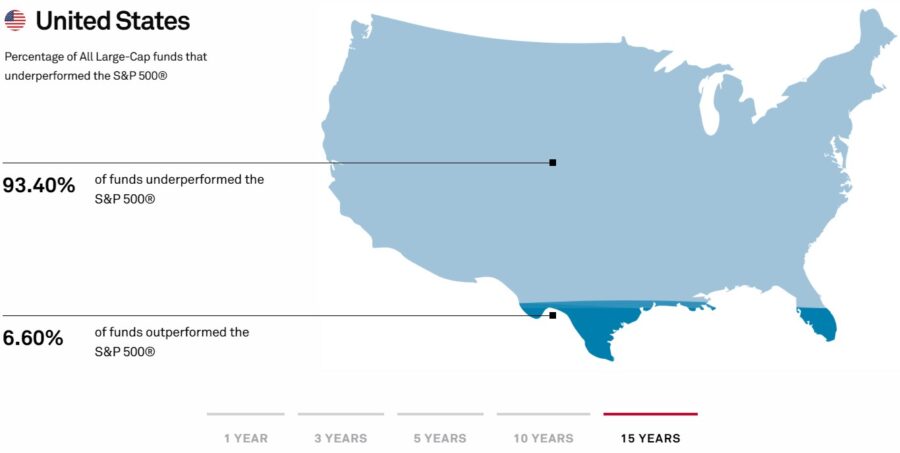

Przyjrzyjmy się amerykańskiemu rynkowi akcji. Grafika pokazuje nam, ile aktywnych funduszy koncentrujących się na wielkich amerykańskich spółkach akcyjnych osiąga gorsze wyniki niż ich indeks, w tym konkretnym przypadku indeks S&P 500. W ciągu ostatniego roku około 51% funduszy osiągnęło gorsze wyniki niż indeks, a około 49% osiągnęło lepsze wyniki.

Gdy wydłużymy okres, w którym porównujemy te dwie metody, wyniki funduszy aktywnych zwykle pogarszają się. W ciągu ostatnich 5 lat indeksu nie udało się pokonać 86,5% tego typu funduszy. W okresie 15 lat wyniki porównawcze prezentują się jeszcze gorzej dla funduszy aktywnych. W takim przypadku szansa na to, że pokonają one indeks wyniosła jedynie 6,6%. Tym samym, im dłuższy okres inwestowania, tym mniejsza szansa, że fundusz aktywny będzie miał lepsze wyniki niż indeks.

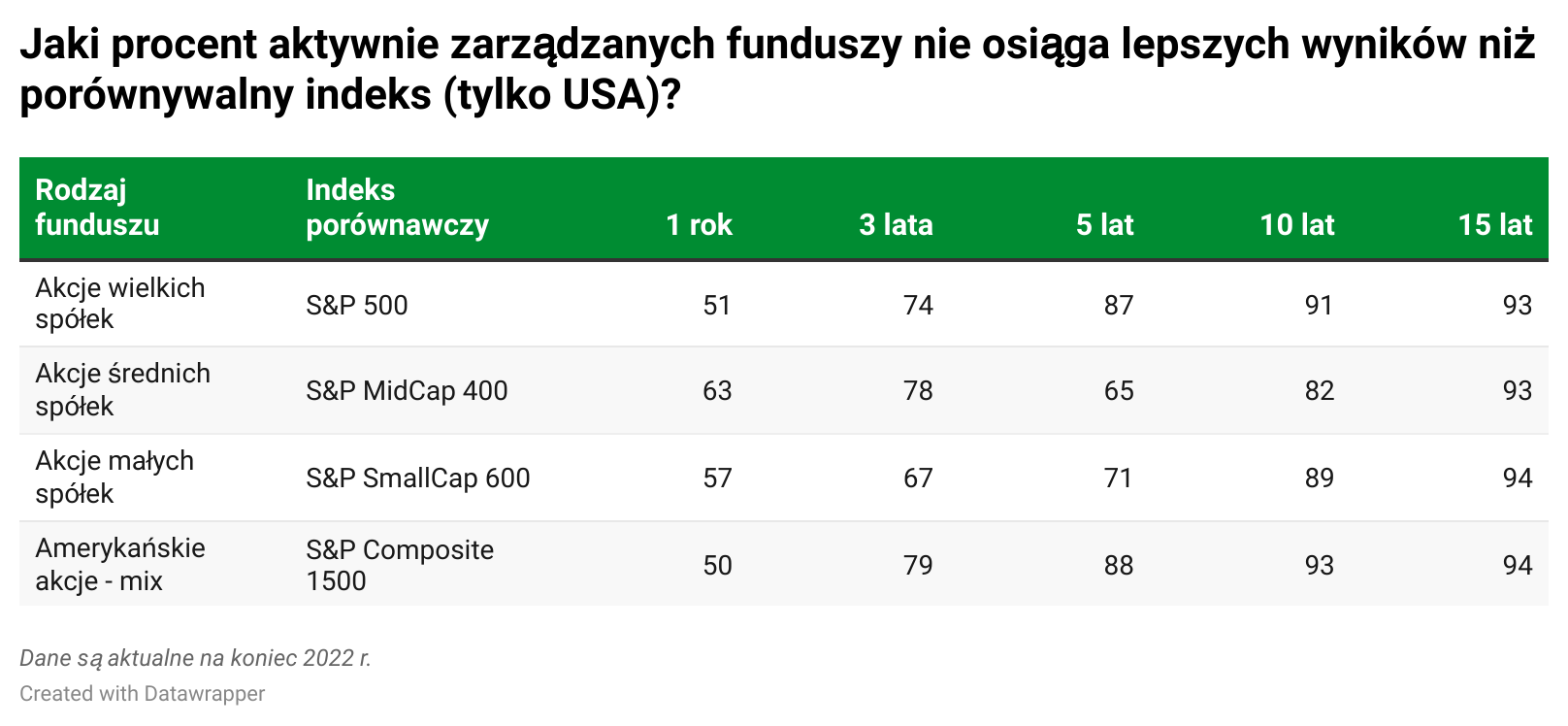

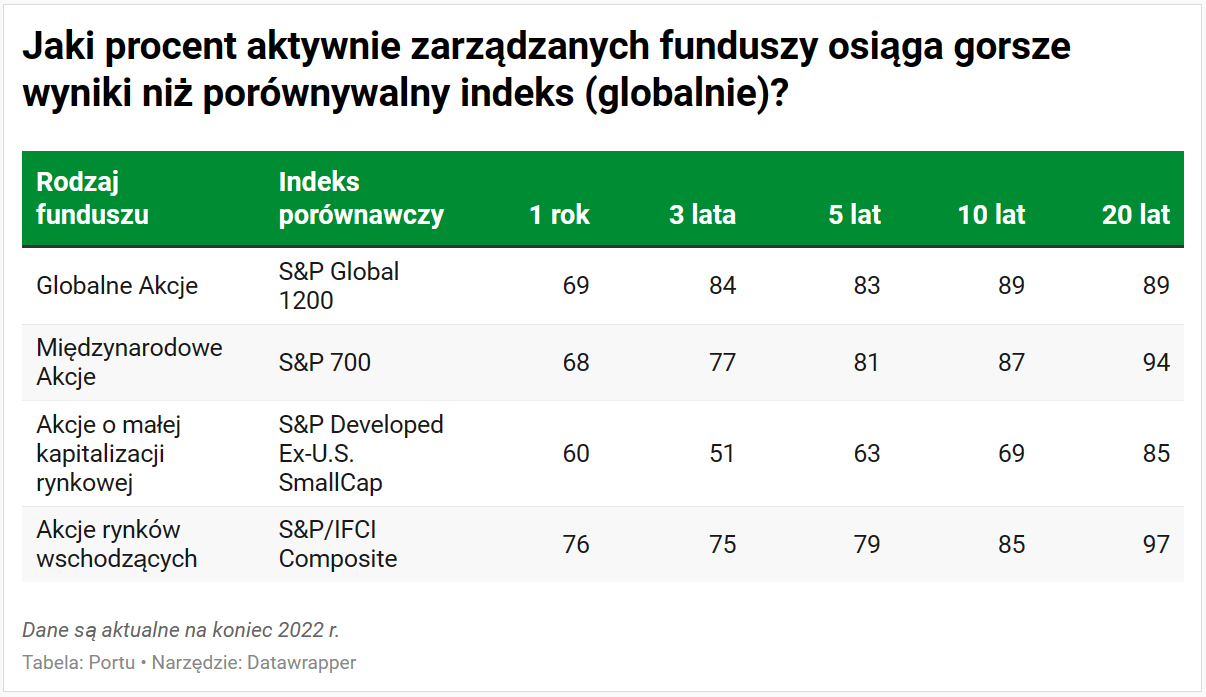

Jednakże, SPIVA nie porównuje z indeksami tylko koszyka wielkich spółek. Każdy rodzaj spółek ma swój własny indeks, z którym SPIVA porównuje ich wyniki. Tabela poniżej pokazuje, ile funduszy osiągnęło gorsze wyniki niż ich indeks w okresie od roku do 15 lat. Na przykład 94% funduszy koncentrujących się na spółkach o małej kapitalizacji osiągnęło gorsze wyniki niż ich indeks odniesienia. W przypadku dużych spółek odsetek ten wynosi 93,5%. Oznacza to, że tylko około sześć funduszy na sto osiągnęłoby lepsze wyniki niż fundusze ETF śledzące te indeksy.

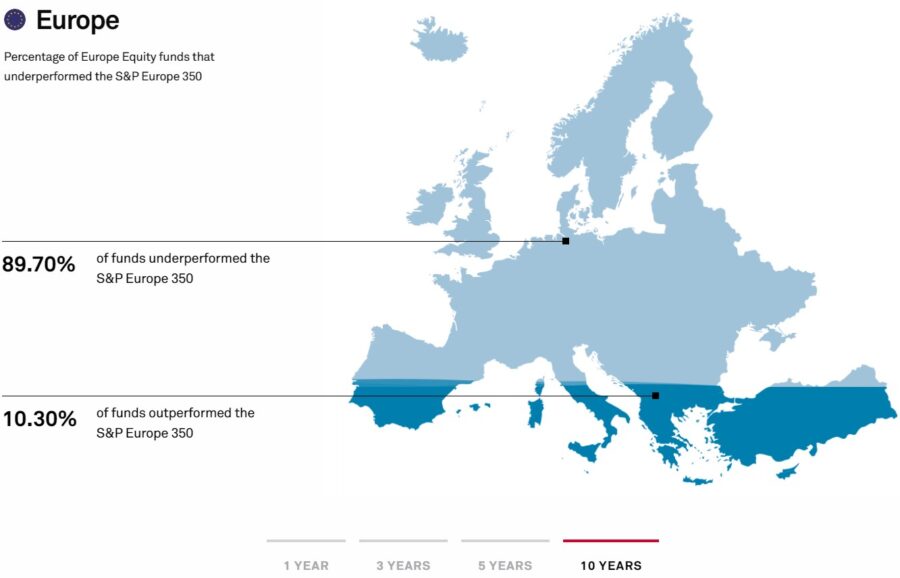

Jak jednak prezentuje się takie porównanie na przykładzie indeksów z innych krajów czy regionów? Spójrzmy najpierw na nasze najbliższe otoczenie – Europę, konkretnie na wielkie fundusze aktywne inwestujące w wielkie spółki akcyjne, które są indeksowane w indeksie S&P Europe 350. W ostatnich 10 latach prawie 90% aktywnych funduszy osiągnęło gorsze wyniki niż średnia na rynku europejskim, a tylko 10,3% udało się uzyskać rezultaty lepsze niż indeks.

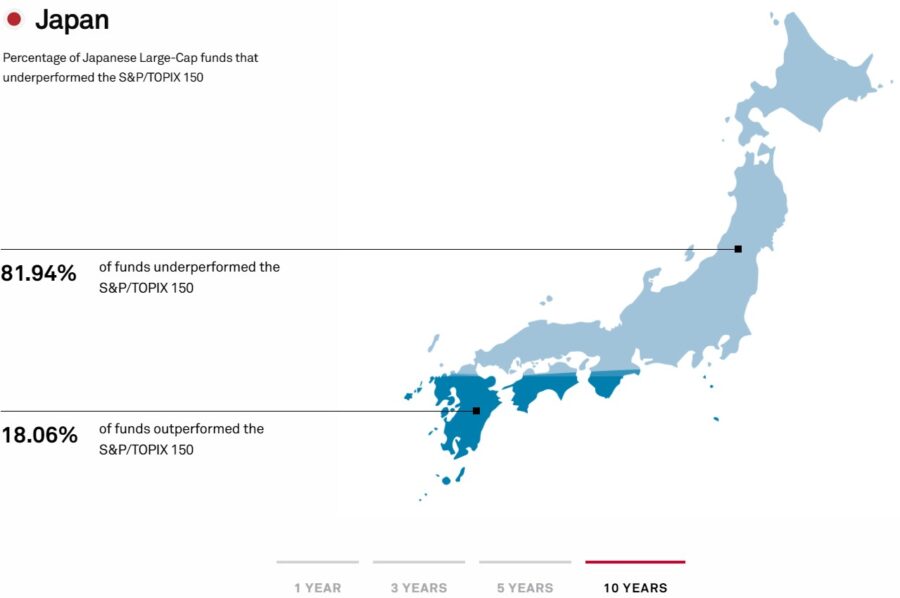

Jeśli spojrzymy na Japonię, rezultaty są podobne do tych w USA czy w Europie. Prawie 82% aktywnych funduszy koncentrujących się na dużych japońskich spółkach nie osiągnęło lepszych wyników niż indeks.

Jak łatwo można się już domyślić, wyniki badania są również podobne, gdy weźmiemy pod uwagę cały świat. W ostatnich 20 latach 89% funduszy aktywnych osiągnęło gorsze rezultaty niż w przypadku osób, które zaufały inwestowaniu pasywnemu i inwestowało zgodnie z indeksami. W skali międzynarodowej (z wyłączeniem USA) nawet 94% funduszy osiągnęło gorsze wyniki. Okazuje się także, że te fundusze aktywne, które pokonały indeks, w rzeczywistości pokonały go jedynie nieznacznie.

Wnioski?

Każda inwestycja niesie ze sobą ryzyko straty kapitału. Kupno i sprzedaż instrumentów inwestycyjnych są tym bardziej ryzykowne im krótszy jest Twój horyzont inwestycyjny i mniejsza jest dywersyfikacja. To jest ryzyko, z którym mierzyć muszą się inwestorzy aktywni. Na przykład, poleganie tylko na pojedynczych akcjach znacznie zwiększa ryzyko utraty zainwestowanych pieniędzy.

W odróżnieniu od tego, zdywersyfikowany Portfel Portu rozkłada pieniądze na setki spółek. Pomaga to zrównoważyć wszelkie spadki w poszczególnych spółkach, uzupełniając ich wyniki lepszymi zwrotami innych spółek i sektorów.

Podsumowując, zdecydowana większość aktywnych inwestorów i funduszy osiąga wyniki gorsze niż rynek. Im dłuższy okres, tym słabsze wyniki. Prawdopodobieństwo wybrania tego wyjątkowego funduszu aktywnego, który po danym okresie pokona indeks jest bardzo małe. Co więcej, nie istnieje żaden sprawdzony przepis, który pozwoliłby nam ocenić, który z takich funduszy pokona indeks. Dlatego, najłatwiejsze i najtańsze pozostaje śledzenie rynków za pomocą funduszy ETF, gdzie możemy dłogoterminowo czerpać korzyści ze wzrostów na rynkach.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu artykułu?

– Niniejszy artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

– Ten artykuł jest materiałem marketingowym.