Praca bez wypłaty, odmawianie sobie cudownych kolacji, rezygnacja z letniego urlopu. Mimo, że wcale tego nie chcemy, nawet nie zdajemy sobie sprawy z tego, że to jest właśnie to, co nam się przytrafia bez naszej wiedzy.

Myślisz, że nie? Inflacji nie widać, a jej efekt możemy ocenić dopiero z odstępem czasu.

Inwestowanie jest czymś więcej niż może nam się na początku wydawać. Jaki wpływ może mieć na nasze oszczędności, nasz czas i dzięki czemu może nam wyraźnie ułatwić osiągnięcie naszych celów? Właśnie o tym będziemy mówić w tym artykule.

Zanim jednak zaczniemy, dobrze będzie wyjaśnić czym inwestowanie nie jest:

- inwestowanie nie jest sposobem na szybkie wzbogacenie się

- inwestowanie nie jest dostępne jedynie dla bogatych

- inwestowanie nie jest oszustwem

Podstawowym założeniem inwestowania jest zwiększenie wartości naszego majątku lub przynajmniej zachowanie jego wartości w określonym czasie. Dlaczego, mielibyśmy cokolwiek robić, by utrzymać wartość naszych pieniędzy? Z czym jest związana zmiana wartości naszych oszczędności wraz z czasem?

Przy inwestowaniu czas i to jak nim zarządzamy gra bardzo dużą rolę. Może działać na naszą korzyść lub także przeciwko nam.

Praca, pieniądze i czas

Nasze dochody są zapłatą za dobrze wykonaną pracę, w praktyce za czas, który poświęcamy na wytworzenie określonej wartości. Czas jednak oddziałuje na nasze dochody i pomału obniża ich wartość. Dzieje się tak dlatego, że z powodu inflacji ceny tych samych produktów stają się wyższe. Oznacza to, że realna wartość tej samej sumy pieniędzy będzie się obniżać – na przykład za rok za 100 złotych będziemy mogli kupić mniej niż dziś.

Przy rocznej inflacji na poziomie 4%, za 4 000 złotych oszczędzonych na koncie kupilibyśmy jedynie towary o historycznej wartości 3 840 zł. Różnicą w tym przypadku jest na przykład jedna dobra kolacja dla dwojga.

Gdy spojrzymy na inflację jedynie jako na mały spadek wartości naszych oszczędności, cała sprawa nie brzmi tak strasznie. Spadek realnej wartości naszych oszczędności oznacza jednak, że straciliśmy również czas, który poświęciliśmy na ich zdobycie. 4% z 252 dni roboczych z 2021 roku wynosi około 10 dni. Gdy zobrazujemy sobie fakt, iż nasze wynagrodzenie za te 10 dni po prostu wyparuje, robi się już smutniej. W przypadku inflacji, z jaką mamy do czynienia obecnie (w lipci 2022 było to 15,6%), sprawa jeste jeszcze bardziej poważna.

Nie nastawiajmy się jednak negatywnie, oszczędzanie ma sens, a z inflacją da się walczyć. Innymi słowy, możemy postawić czas po naszej stronie.

Kogo uszczęśliwiłbyś, gdyby…

Wartość naszych oszczędności zachowamy, jeśli ich wartość będzie rosła co najmniej w tym samym tempie co inflacja. Oznacza to, że gdyby inflacja sięgnęła 4% w skali roku, musielibyśmy zwiększyć wartość naszych oszczędności o co najmniej te 4%. Standardowe konta bankowe nie oferują tak wysokiego oprocentowania, a mimo tego, większość ludzi wciąż trzyma na nich przeważającą część swoich pieniędzy. Z powodu inflacji stracą oni każdorocznie część swoich oszczędności. Tego spadku wartości na początku nawet nie zauważymy, ponieważ na naszym koncie będzie wciąż figurować ta sama kwota, jednakże, będziemy mogli za nią kupić mniej. O ile mniej? Przyjrzyjmy się temu na przykładze inflacji 4% w skali roku.

Trzymasz swoje pieniądze na koncie o oprocentowaniu niższym niż wysokość inflacji? Kogo udałoby Ci się uszczęśliwić za pieniądze, które obecna inflacja Ci po prostu zje? Chciałbyś sobie odmówić wyżej wymienionej kolacji, wizyty w kinie, czy w przypadku wyższych oszczędności, na przykład nowego roweru lub wyjazdu na wakacje?

Właśnie dla tych chwil z rodziną i ludźmi, z którymi kochamy spędzać czas, pomnażanie naszych oszczędności ma sens. Ciężko i uczciwie pracowaliśmy na nasze wynagrodzenie. Dlaczego mielibyśmy się wyrzekać części jego wartości?

Utrzymanie wartości naszego majątku i jego ochrona przed inflacją ma niewątpliwie sens. Tym bardziej, w momencie, w którym inflacja narasta obecnie z każdym miesiącem.

Wielu inwestorów realizuje zadanie utrzymywania wartości swoich inwestycji powyżej poziomu inflacji, by potem sukcesywnie podwyższać ich realną wartość. Jak takie podejście może nam ułatwić osiąganie długofalowych celów?

Szybsza droga realizacji naszych celów

Planujecie wymarzoną podróż do Ameryki Południowej, kupno nowego mieszkania, lub chcecie raczej zapewnić swoim dzieciom poduszkę finansową? Mamy różne cele, od tych krótkoterminowych, aż po odkładanie pieniędzy na stare lata, by zapewnić sobie godny dodatek do emerytury. Im większy jest nasz cel, tym dłużej musimy na niego odkładać.

Z poprzednich akapitów wiemy już, że wraz z biegiem lat, nasze oszczędności na zwykłych kontach bankowych stracą część swojej wartości.

Co, jeśli w danym roku udałoby nam się zwiększyć wartość naszych pieniędzy powyżej stopy inflacji? Zyskalibyśmy tym samym zwrot, który dodałby się do całości sumy naszej inwestycji.

W każdym następnym roku, odsetki uzyskane w poprzednich latach wraz z pierwotną kwotą inwestycji będą umacniać się razem generując coraz wyższy procent zwrotu. To jest właśnie istota odsetek składanych.

Przy stałej stopie wzrostu i inflacji, co roku osiągalibyśmy nieco wyższy zwrot niż w roku poprzednim. W efekcie nasze oszczędności rosłyby szybciej, a my osiągnęlibyśmy swoje cele szybciej i z mniejszym wysiłkiem niż gdybyśmy oszczędzali na tradycyjnym rachunku bankowym

Nasze długofalowe cele często wydają się nam tak odległe, iż wydaje nam się, że nie musimy teraz jeszcze podejmować żadnych działań w kierunku ich spełnienia. Tylko stale czekamy, odsuwając pierwszy krok w czasie. Jednak by nasze cele nie pozostawały jedynie celami, powinniśmy zapytać się sami siebie: „Co zrobiliśmy dziś, by zrealizować swój cel?” To nie jest jedynie pytanie retoryczne. Spróbujmy na nie naprawdę odpowiedzieć, a jeśli zajdzie potrzeba, zadawajmy sobie to pytanie znowu i znowu.

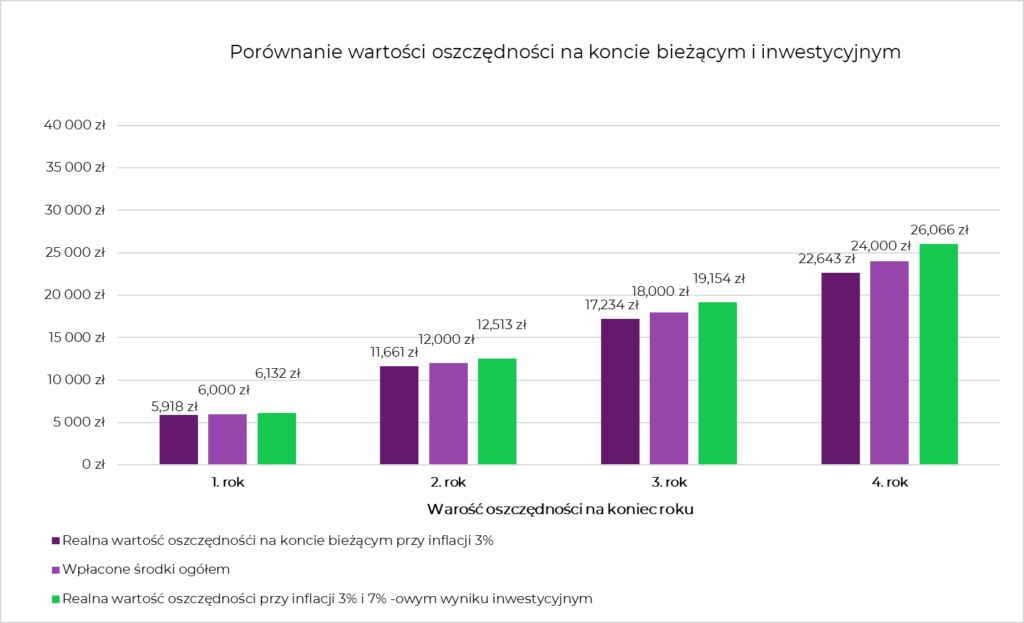

Jak by wyglądał rozwój naszych oszczędności, gdybyśmy na przykład na remont naszego mieszkania, odkładali co miesiąc po 500 złotych. Porównajmy przyrost naszych oszczędności, w przypadku zainwestowania środków lub odkładania środków na koncie bieżącym.

Świat, w którym żyje się lepiej

Inwestowanie oprócz pomnażania naszych oszczędności ma także inny równie ważny efekt. Niektóre inwestycje składają się z wielu akcji różnych spółek, w innych celowo wybieramy spółki, których działalność jest nam bliska i chcemy je wesprzeć.

Mogą to być na przykład firmy, które w pozytywny sposób przyczyniają się do zmian w naszym środowisku lub społeczeństwie. Dzięki takiej inwestycji, nie tylko uzyskamy zwrot, ale także świadomość, że wspieramy rozwój rzeczy, które mają dla nas sens.

Niewielu z nas byłoby w stanie otworzyć firmę produkującą panele słoneczne, jednak kupując akcje takiej firmy stajemy się jej współwłaścicielem, wspierając tym samym pozyskiwanie energii ze źródeł odnawialnych.

Dlaczego zatem warto inwestować?

Inwestowanie pozwala nam utrzymać i potencjalnie zwiększyć wartość naszych oszczędności. Dzięki procentowi składanemu ich wartość może rosnąć szybciej niż gdybyśmy je po prostu trzymali na bieżącym koncie bankowym.

Tym sposobem skracamy czas, który potrzebujemy, by uzbierać pieniądze na nasze długofalowe cele. Korzystając z mechanizmu procenta składanego w kontekście długiego horyzontu inwestycyjnego, nasze oszczędności powiększą się. Opłaca się także inwestować małe kwoty, którymi systematycznie podwyższamy wartość naszego portfela.

Innym powodem, dla którego opłaca się zacząć podnosić wartość swoich inwestycji już teraz jest to, że być może nie zawsze będziemy mieć możliwości budowania swojej rezerwy finansowej. W przypadku nieoczekiwanych wydarzeń w naszym życiu, pieniądze, które zdążyliśmy oszczędzić mogą okazać się realną pomocą.

Inwestowanie to długoterminowy proces pomnażania naszych oszczędności i systematycznego budowania naszego bogactwa. Jednakże nie jest to szybka ścieżka do wzbogacenia się. Uważajcie na tych, którzy będą twierdzić inaczej, prawdopodobnie bardziej interesują ich wasze pieniądze niż faktyczna pomoc.

Jeżeli idea pomnażania własnego majątku jest dla Ciebie interesująca, sprawdź jeszcze nasz artykuł Jak zacząć inwestować? Inwestowanie bowiem nie zaczyna się od nabywania akcji.

—————————————————————–

Na co zwrócić uwagę po przeczytaniu artykułu?

– Niniejszy artykuł nie jest rekomendacją inwestycyjną, a Portu nie świadczy usługi doradztwa inwestycyjnego.

– Historyczne wyniki inwestycji nigdy nie są gwarancją przyszłych zysków.

– Inwestycje na rynkach kapitałowych są zawsze ryzykowne.

– Portu nie gwarantuje osiągnięcia zysków z inwestycji.

– Nie jesteś pewien, jaki profil ryzyka jest dla Ciebie odpowiedni? Wypełnij naszą ankietę inwestycyjną, by to sprawdzić.

– Ten artykuł jest materiałem marketingowym.